Festzinsanlage: Angebote am österreichischen Markt

Hier finden Sie eine Beschreibung zum Aufbau des Festzinsanlagevergleichs. Falls diese Ihnen nicht weiterhelfen kann, schreiben Sie uns bitte an info@modern-banking.at

Die Seitenhilfe ist unterteilt in die Bereiche Auswahlmöglichkeiten, Anbieterinformation, Vergleichskriterien und Aktualisierung, Rankingkriterien und berücksichtigte Anbieter.

Auswahlmöglichkeiten:

Screenshot der Auswahlmöglichkeiten

Um den Vergleich individuell an den eigenen Bedarf anzupassen, können Vorgaben ausgewählt werden. Je nach Anlagesumme gelten teilweise unterschiedliche Festzinssätze bei den Anbietern. Treffen Sie unter "Anlagebetrag" die Auswahl über die Höhe des Betrages, den Sie anlegen möchten. Für längere Anlagezeiten gelten üblicherweise höhere Zinssätze. Treffen Sie unter "Anlagedauer" die Auswahl, für welche Laufzeit Sie sich binden können. Die möglichen Laufzeiten sind 3, 6, 9, 12 und 18 Monate sowie 2, 3, 4, 5, 6, 7, 8, 9 und 10 Jahre.

Ihre aktuelle Auswahl ist jeweils mit weißer Farbe hinterlegt. Das Vergleichsergebnis errechnet sich unmittelbar nach jeder Auswahl. In der Reihenansicht werden jeweils fünf Angebote mit allen Produktdaten nebeneinander aufgeführt. Über die Pfeile, je nach Bildschirmgröße links und/oder rechts neben dem Vergleich in Höhe der Anbietergrafik, gelangt man zu den weiteren Vergleichs-Positionen bzw. wieder zurück. In der Listenansicht, diese ist über das Symbol mit den drei horizontalen Balken wählbar, werden alle zur Abfrage passenden Angebote untereinander aufgeführt. Das Ergebnis kann in Listenansicht beliebig nach Vergleichskriterien auf- oder absteigend sortiert werden, ein Klick auf den jeweils verlinkten Begriff "Details" bewirkt eine Detailansicht auf der rechten Bildschirmseite bzw. bei kleinen Fenstergrößen in der unteren Hälfte der Seite. Im Festzinsanlagevergleich ist es sinnvoll, die Zinsangebote bei verschiedenen Laufzeiten abzufragen, um die Zinsunterschiede bewerten zu können.

Anbieterinformation:

Screenshot zur Anbieterinformation

Über die Anbietergrafik können Informationen zum Anbieter aufgerufen werden. Hervorzuheben ist hierbei die Information zur Einlagensicherung. Daneben werden in der Anbieterinformation u. a. auch Anschrift, Kontaktdaten und Gruppe/Gesellschafter genannt.

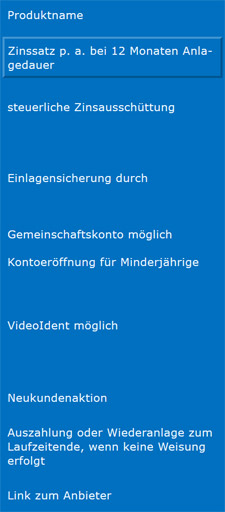

Vergleichskriterien:

Screenshot der Vergleichskriterien

Produktname: Angabe der Produktbezeichnung, die der Anbieter benutzt (ohne Anbietername als Zusatz)

Zinssatz p. a. bei gewählter Anlagedauer: Zins bei gewählter Anlagesumme und Anlagedauer, die Sortierung im Vergleich erfolgt nach diesem Kriterium. Bei Zinsstaffelung innerhalb der gewählten Anlagesumme ist der höhere Zins für die Sortierung entscheidend.

Einlagensicherung durch: Angabe, durch welche in- oder ausländische Einlagensicherung die Kundeneinlagen abgesichert sind. Oft besteht neben der gesetzlichen, nationalen Mindestabsicherung eine zusätzliche Absicherung auf freiwilliger Basis. Diese wird dann ebenfalls genannt. Ausführliche Informationen zur Einlagensicherung des Anbieters, insbesondere in Bezug auf deren Höhe, finden Sie jeweils in der Anbieterinformation, die über die Anbietergrafik aufgerufen werden kann.

Mindestanlage/Höchstanlage: Der Punkt "Mindestanlage" wird bei Auswahl von "Anlagebetrag bis EUR 4.999" angezeigt. Der Punkt "Höchstanlage" wird bei Auswahl von "Anlagebetrag ab EUR 10.000" angezeigt.

Zeitpunkt der steuerlichen Zinsausschüttung: Dieser Punkt gibt an, wann genau die Zinsausschüttung erfolgt, zum Beispiel zum Ende des Kalenderjahres sowie abschließend zum Laufzeitende, nach dem ersten Laufzeitjahr sowie abschließend zum Laufzeitende oder ausschließlich zum Laufzeitende. Daraus kann der Anleger entsprechend ableiten, wann er Zinserträge bekommt und wann er sie gegebenenfalls versteuern muss. Je nach Regelung zur Zinsausschüttung können Zinserträge bereits in dem Kalenderjahr anfallen, in dem der Anleger die Anlage tätigt.

Banken unterscheiden bei der Regelung oft zwischen den kurz- und langlaufenden Festzinsanlagen. In unserem Vergleich geben wir es konkret für die gewählte Laufzeit an. Meist tritt der Unterschied nach der 12-monatigen Laufzeit auf. Bei kurzlaufenden Anlagen bis 12 Monate werden die Zinsen überwiegend zum Laufzeitende ausgeschüttet. Bei darüber hinausgehenden Laufzeiten, insbesondere bei mehrjährigen, werden die Zinsen üblicherweise jährlich ausgeschüttet, entweder jeweils nach jedem Laufzeitjahr (zum Tag und Monat der ursprünglichen Anlage) oder jeweils zum Ende des Kalenderjahres. Anbieter, die die Zinsen jährlich zum Ende des Kalenderjahres ausschütten, leisten eine abschließende Zinszahlung bei Fälligkeit. Und manche Anbieter schütten die Zinsen ausschließlich am Ende der Laufzeit aus. Bei der 18-monatigen Laufzeit, eine Zwischenlaufzeit, erfolgt die Zinsausschüttung meist nach einem Laufzeitjahr und abschließend zum Ende der Laufzeit.

Zinseszinsen: In den Fällen, in denen die steuerliche Zinsausschüttung mehrjähriger Laufzeiten ausschließlich am Ende der Laufzeit erfolgt, ist zu unterscheiden, ob das mit oder ohne Zinseszinsen geschieht. Rechnet der Anbieter keinen Zinseszinseffekt ein, schmälert dies die Rendite im Vergleich zu den üblichen Angeboten mit Zinseszinsen. Wenn es sich um ein Angebot ohne Zinseszinsen handelt, geben wir dies in diesem Vergleichspunkt an und weisen auch in der Fußnote darauf hin. Wenn es jährlich auf das Verrechnungskonto ausgezahlte Zinsen sind, werten wir das in diesem Zusammenhang aber als Zinseszinseffekt, da der Geldbetrag für eine verzinsliche Anlage zur Verfügung steht.

Wird ein Sparbrief "abgezinst" angeboten, was nicht mehr häufig vorkommt, bedeutet dies, dass man den Sparbrief zu einem reduzierten Preis erwirbt und am Ende der Laufzeit den Nennwert des Sparbriefes erhält. Die Differenz zwischen Kaufpreis und Nennwert ist am Laufzeitende zu versteuern. Bei der "aufgezinsten" Variante legt man zum Nennwert an und erhält am Ende der Laufzeit den Betrag plus die angesammelten Zinsen.

Auszahlung oder Kapitalisierung der jährlichen Zinsen: Dieser Vergleichspunkt wird in der Tabellenansicht nur bei den Laufzeiten ab 2 Jahren angezeigt. Es wird angegeben, ob die jährlichen Zinsen auf das Auszahlungskonto ausgezahlt oder kapitalisiert werden. Bei der Kapitalisierung werden die Zinsen dem Anlagekonto gutgeschrieben, wodurch der ursprüngliche Anlagebetrag wächst und Zinseszinsen entstehen, da der Zinssatz auch auf die angesammelten Zinsen angewendet wird. Beispiel: Sie legen EUR 10.000 für mehrere Jahre zu einem Zinssatz von 4,00% an, mit Zinsgutschrift jeweils nach einem Laufzeitjahr. Nach Ablauf des ersten Jahres erhalten Sie somit EUR 400,00 an Zinsen. Zusammen mit dem ursprünglichen Anlagebetrag ergibt sich auf dem Anlagekonto ein Saldo von EUR 10.400. Nach dem zweiten Laufzeitjahr erhalten Sie durch den Zinseszinseffekt bereits EUR 416,00 an Zinsen.

Gemeinschaftskonto: Partner wollen nicht selten ein gemeinsames Anlagekonto einrichten. Ob die Möglichkeit besteht, ist hier jeweils ersichtlich. Mögliche Angaben sind "ja", "-", "nur für Eheleute" und "nur über die Filiale". Online im Antragsprozess lassen sich die Daten eines zweiten Kontoinhabers meist über das Anklicken eines Kästchens eintragen. Falls der Antragsprozess die Eröffnung von Gemeinschaftskonten nicht vorsieht, werden spezielle Eröffnungsunterlagen im Formular-Center des Anbieters bereitgestellt oder können über den Support angefordert werden. Bei den Anbietern, die ein bei ihnen geführtes Tagesgeldkonto als Verrechnungskonto voraussetzen, erfolgt die Einrichtung der Festzinsanlage in der Regel auf denselben bzw. dieselben Namen wie beim Tagesgeldkonto. Gerade junge Anbieter verzichten in der Anfangsphase häufig auf das aufwendigere Angebot eines Gemeinschaftskontos.

Jeder der Kontoinhaber muss den Eröffnungsantrag unterschreiben und sich identifizieren lassen. In der Regel werden die Konten mit Einzelverfügung eingerichtet, sogenannte ODER-Konten. Jeder Kontoinhaber darf dann über Guthaben/eingeräumte Kreditlinien ohne Mitwirkung der/des anderen Kontoinhaber/s verfügen. Änderungen der vertraglichen Grundlagen können jedoch grundsätzlich nur gemeinschaftlich vorgenommen werden. Eine Alternative zu einem gemeinschaftlichen Konto kann die Erteilung einer Vollmacht für die andere Person sein.

Kontoeröffnung für Minderjährige: Die meisten Direktbanken bieten die Konten auch für Jugendliche unter 18 Jahren an. Die speziellen Eröffnungsunterlagen, mit denen die Unterschriften und Legitimation der Erziehungsberechtigten eingeholt werden, finden sich dann im Formular-Center des Anbieters oder können über den Support angefordert werden.

PostIdent/VideoIdent: Der Vergleichspunkt zeigt, welche Identifikationsverfahren die jeweilige Bank bei der Kontoeröffnung anbietet. Banken sind gesetzlich verpflichtet, die Identität neuer Kunden zu prüfen. Sie bieten hierzu ein oder mehrere Verfahren an. Der Kontoeröffnende wählt sein bevorzugtes Verfahren. Dabei können datenschutzrechtliche Überlegungen und technische Gegebenheiten eine Rolle spielen oder was im Alltag praktischer und bequemer erscheint.

PostIdent ist das klassische Verfahren, das die meisten Direktbanken anbieten, aber längst nicht mehr alle. Der Kontoeröffnende geht mit ausgedrucktem Coupon oder QR-Code in eine Postfiliale. Dort prüft ein Postmitarbeiter Personalausweis oder Reisepass und bestätigt seine Identität gegenüber der Bank. Die Post übermittelt die Legitimation elektronisch an die Bank. Das Verfahren ist für den Kontoeröffnenden kostenfrei, erfordert aber den Gang zu einer Postfiliale während der Öffnungszeiten samt möglicher Wartezeit.

VideoIdent ermöglicht die ortsunabhängige Identifikation per Videotelefonat mit einem Mitarbeiter des Ident-Anbieters. Die Servicezeiten sind oft täglich bis in die späten Abendstunden. Der Kontoeröffnende kann sich per Smartphone, Tablet oder PC identifizieren lassen, entweder über den Browser oder eine bestimmte Ident-App. Ein geschulter Mitarbeiter, der bankintern oder extern arbeitet, führt durch den Prozess, bei dem das Ausweisdokument aus verschiedenen Winkeln gezeigt werden muss. Er prüft die Ausweisdaten, fotografiert das Dokument und gleicht das Gesicht mit dem Ausweisfoto ab. Ein Foto der Person wird ebenfalls angefertigt und gespeichert. Abschließend erhält der Kontoeröffnende eine TAN per SMS oder E-Mail zur Eingabe in ein Online-Formularfeld. Der Prozess dauert etwa fünf bis zehn Minuten. VideoIdent bietet einen digitalen Prozess, oft mit sofortigem Produktabschluss. Falls VideoIdent angeboten wird, wird der Eröffnungsantrag mittlerweile in der Regel papierlos an die Bank übertragen. Der Antragsteller spart so auch das Porto fürs Einreichen von Unterlagen. Es bestehen technische Hürden. Eine stabile Internetverbindung und eine gute Kamera oder Webcam werden benötigt. Technikprobleme oder schlechte Beleuchtung führen zu einer höheren Abbruchquote.

Neukundenaktion: Bei den Festzinsanlagen sind Neukundenaktionen selten, aber falls es eine Neukundenaktion zur jeweiligen Festzinsanlage gibt, steht bei diesem Vergleichspunkt ein Icon. Bei Klick auf das Icon werden die von uns zu der Neukundenaktion aufbereiteten Informationen angezeigt. Der Neukundenbegriff ist je nach Bank unterschiedlich definiert. Manchmal erlangt man bereits sechs oder zwölf Monate ohne Kontoverbindung zur jeweiligen Bank wieder den Neukundenstatus und kann von den zusätzlichen Vorteilen profitieren.

Auszahlung oder Wiederanlage zum Laufzeitende, wenn keine Weisung erfolgt: Sparer müssen sich genau informieren, wie die Bank nach Laufzeitende verfährt. So fragen einige Anbieter den Kunden kurz vor Fälligkeit, was mit dem Geld geschehen soll. Andere tun das nicht und legen das Geld - sofern der Kunde keine andere Weisung gibt - erneut mit gleicher Laufzeit zu den dann gültigen Konditionen an. Andere wiederum überweisen den Betrag auf das zuvor festgelegte Konto. Manchmal lassen die Institute die Einlage nach Ende der Laufzeit auch zu sehr geringen oder gar keinen Zinsen einfach stehen.

Sofern der Kunde bereits im Eröffnungsantrag festlegen kann, dass eine Auszahlung zum Laufzeitende erfolgen soll, geben wir "Auszahlung" bei diesem Vergleichspunkt an.

Link zum Anbieter: Die Website des Anbieters wird in einem neuen Browserfenster geöffnet.

Aktualisierung, Rankingkriterien und berücksichtigte Anbieter:

Screenshot zum letzten Aktualisierungslauf, den Rankingkriterien und den berücksichtigten Anbietern

Unterhalb der Vergleichsübersicht sind Datum und Uhrzeit des letzten Aktualisierungslaufs genannt. Der Zeitpunkt bezieht sich jeweils auf die Aktualisierung des gesamten Festzinsanlagevergleichs. Wir haben zu diesem Zeitpunkt die Konditionen der Anbieter automatisiert auf Veränderungen geprüft und daraufhin die relevanten Anpassungen vorgenommen.

Außerdem ist eine ausführliche Aufstellung der im Vergleich berücksichtigten Anbieter verlinkt. Die berücksichtigten Anbieter ergeben sich aus der Ausrichtung der Website auf Direktbanken und Online-Broker. Daneben beziehen wir ebenso Unternehmen ein, die Bankprodukte bundesweit über das Internet anbieten und den Abschluss per PostIdent oder VideoIdent ermöglichen.