- Girokonto

- Tagesgeld

- Festzinsanlage

- Brokerage

- Ratenkredit

Tagesgeld: Anbieter aus Österreich

Hier finden Sie eine Beschreibung zum Aufbau des Tagesgeldvergleichs. Falls diese Ihnen nicht weiterhelfen kann, schreiben Sie uns bitte an info@modern-banking.at.

Die Seitenhilfe ist unterteilt in die Bereiche Auswahlmöglichkeiten, Anbieterinformation, Vergleichskriterien und Aktualisierung, Rankingkriterien und berücksichtigte Anbieter.

Auswahlmöglichkeiten:

Screenshot der Auswahlmöglichkeiten

Um den Vergleich individuell an den eigenen Bedarf anzupassen, können Vorgaben ausgewählt werden. Je nach Anlagebetrag können unterschiedliche Tagesgeldzinsen gelten. Teils arbeiten die Banken mit Zinsstufen, bei denen höhere Guthaben einen höheren Zins erwirken oder auch umgekehrt. Der Zins gilt dann für das Gesamtguthaben oder auch nur für die angegebenen Guthabenteile. Die Entscheidung für ein Angebot sollte also entsprechend des geplanten Anlagebetrages gefällt werden. Treffen Sie unter "Anlagebetrag" die Auswahl über die Höhe des Betrages, den Sie anlegen möchten. Die Sortierung im Vergleich kann nach den Standardzinsen erfolgen oder auch Sonderzinsaktionen berücksichtigen. Dies können Sie über "Sonderzinsen bei Sortierung berücksichtigen" festlegen. Einige Institute nutzen Sonderzinsen als Marketinginstrument, um neue Kunden oder neue Gelder zu gewinnen. Die Sonderzinsen beziehen sich dabei auf einen befristeten Zeitraum und gegebenenfalls einen begrenzten Anlagebetrag.

Ihre aktuelle Auswahl ist jeweils mit weißer Farbe hinterlegt. Das Vergleichsergebnis errechnet sich unmittelbar nach jeder Auswahl. In der Reihenansicht werden jeweils fünf Angebote mit allen Produktdaten nebeneinander aufgeführt. Über die Pfeile, je nach Bildschirmgröße links und/oder rechts neben dem Vergleich in Höhe der Anbietergrafik, gelangt man zu den weiteren Vergleichs-Positionen bzw. wieder zurück. In der Listenansicht, diese ist über das Symbol mit den drei horizontalen Balken wählbar, werden alle zur Abfrage passenden Angebote untereinander aufgeführt. Das Ergebnis kann in Listenansicht beliebig nach Vergleichskriterien auf- oder absteigend sortiert werden, ein Klick auf den jeweils verlinkten Begriff "Details" bewirkt eine Detailansicht auf der rechten Bildschirmseite bzw. bei kleinen Fenstergrößen in der unteren Hälfte der Seite.

Anbieterinformation:

Screenshot zur Anbieterinformation

Über die Anbietergrafik können Informationen zum Anbieter aufgerufen werden. Hervorzuheben ist hierbei die Information zur Einlagensicherung. Daneben werden in der Anbieterinformation u. a. auch Anschrift, Kontaktdaten und Gruppe/Gesellschafter genannt.

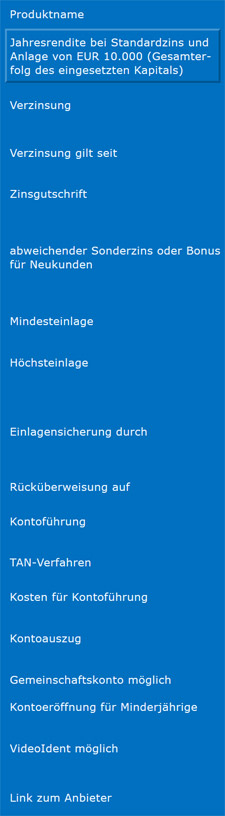

Vergleichskriterien:

Screenshot der Vergleichskriterien

Produktname: Angabe der Produktbezeichnung, die der Anbieter benutzt (ohne Anbietername als Zusatz)

Jahresrendite bei Standardzins und Anlage von EUR x: Die Rendite weist den Mehrbetrag aus, der bei dem gewählten Anlagebetrag nach einem Jahr erwirtschaftet wird. Werden beispielsweise EUR 10.000 auf einem Tagesgeldkonto angelegt und nach einem Jahr dafür EUR 10.400 zurückgezahlt, dann beträgt die Rendite EUR 400,00. Diesen Wert geben wir gemäß der Deutschen Zinsmethode in Prozent (gerundet auf die dritte Nachkommastelle) und in Klammern als Betrag an. Gegebenenfalls verwenden einzelne Anbieter eine andere Zinsmethode, sodass es in diesen Fällen zu geringen Abweichungen kommen kann. Die ausgewiesene Jahresrendite berücksichtigt neben der aktuellen Verzinsung des Anbieters (zum Beispiel Staffelzinsen) Kosten für die Kontoführung und unterjährige Zinsgutschriften (Zinseszinseffekt). Die Sortierung im Vergleich erfolgt nach diesem Kriterium.

Sofern gemäß der Auswahl auch Sonderzinsaktionen bei der Sortierung berücksichtigt werden, wird die anfängliche Jahresrendite angegeben. Diese Angabe berücksichtigt somit nicht, wie lange die Sonderzinsen gezahlt werden. Auch sind Bonusse in Form von Gutschriften oder Prämien nicht eingerechnet.

Verzinsung: Angabe des aktuell geltenden Zinssatzes bzw. der aktuell geltenden Zinsstaffel. Die angegebenen Tagesgeldzinsen sind Jahreszinsen (p. a.) und werden allgemein als Nominalzinsen bezeichnet, der Zinssatz kann jederzeit vom Anbieter geändert werden. Da Guthaben auf Tagesgeldkonten durch Ein- und Auszahlungen schwanken, sollte ein Anbieter gewählt werden, der bei allen möglichen Anlagesummen gute Zinsen bietet.

Verzinsung gilt seit: Datumsangabe der letzten Änderung der Standardkondition. Über das verlinkte Icon darunter kann die bisherige Zinsentwicklung aufgerufen werden. Die Standardkonditionen lassen sich so bis Januar 2005 (sofern das Konto schon so lange angeboten wird) in einem Chart und in Textform zurückverfolgen. Der Chart weist dabei die Rendite bei einer Anlagesumme von EUR 10.000 aus.

Intervall der Zinsgutschrift: Tagesgeld-Offerten unterscheiden sich auch beim Intervall der Zinsgutschrift: monatlich, quartalsweise oder jährlich. Das mach sich durch den Zinseszins-Effekt geringfügig bemerkbar. Bei Kontoschließung werden die bis dahin aufgelaufenen Zinsen unabhängig von den Zinsterminen gutgeschrieben.

abweichender Sonderzins oder Bonus für Neukunden: Um Neukunden oder neue Gelder zu gewinnen, bieten mehrere Anbieter eine Sonderverzinsung für einen bestimmten Aktionszeitraum und gegebenenfalls einen begrenzten Anlagebetrag. Im Anschluss daran gilt die Standardverzinsung. Die Sonderzinsen sind oft an Bedingungen geknüpft, die man sich genau anschauen sollte. An dieser Stelle im Vergleich geben wir eine Kurzinfo, ob der Anbieter einen Sonderzins bzw. einen sonstigen Bonus einräumt, bei Klick auf das Icon werden ausführliche Informationen angezeigt, die von uns zu der Aktion aufbereitet wurden.

Mindesteinlage: Angabe des erforderlichen Anlagebetrages bei Kontoeröffnung. Der Mindesteinlagebetrag muss auch danach stets auf dem Konto verbleiben, wenn das Konto weiter geführt werden soll. In einigen Fällen wird eine Mindesteinlage nur für die erste Einlage bei Kontoeröffnung vorgeschrieben.

Höchsteinlage: In einigen Fällen ist die Anlage auf einen Höchstbetrag beschränkt.

Einlagensicherung durch: Angabe, durch welche in- oder ausländische Einlagensicherung die Kundeneinlagen abgesichert sind. Oft besteht neben der gesetzlichen, nationalen Mindestabsicherung eine zusätzliche Absicherung auf freiwilliger Basis. Diese wird dann ebenfalls genannt. Ausführliche Informationen zur Einlagensicherung des Anbieters, insbesondere in Bezug auf deren Höhe, finden Sie jeweils in der Anbieterinformation, die über die Anbietergrafik aufgerufen werden kann.

Rücküberweisung auf: Die Rücküberweisung kann je nach Anbieter nur auf ein zuvor festgelegtes Referenzkonto oder auf jedes beliebige Konto mittels Überweisung erfolgen. Das Referenzkonto ist Ihr Girokonto bei einer beliebigen Bank, das der Zahlungsabwicklung (Einzahlungen, Rücküberweisungen) mit dem Tagesgeld-Anbieter dient. Die Nutzung des Referenzkontos dient der Sicherheit, da Rücküberweisungen nur auf dieses Konto erfolgen. Zur Änderung des Auszahlungskontos ist i. d. R. ein schriftlicher Auftrag nötig.

Kontoführung: Angabe, ob die Kontoführung per Online-Banking, Telefon-Banking, auf dem Postweg oder persönlich über die Filialen erfolgt. Einige Anbieter beschränken die Kontoführung auf das Online-Banking und können deshalb höhere Zinssätze bieten. Aufträge, die bei einem solchen Angebot auf anderen Wegen eingereicht und ausgeführt werden, werden gegebenenfalls bepreist.

TAN-Verfahren: Die Banken arbeiten mit unterschiedlichen Konzepten, um Online-Transaktionen sicher zu machen. Gängige TAN-Verfahren sind mTAN, eTAN, eTAN plus, chipTAN comfort, photoTAN und appTAN. Wie die TAN-Verfahren im Einzelnen funktionieren, beschreiben wir auf unserer DE-Seite in einem Artikel zum Thema Sicherheit.

Kosten für Kontoführung: Tagesgeldkonten werden meist kostenfrei geführt. Werden dennoch Kontoführungsgebühren berechnet, sind diese hier angegeben.

Kontoauszug: Je nach Anbieter werden Kontoauszüge monatlich, quartalsweise oder jährlich oder bei Kontobewegung zugestellt. Immer mehr wird dazu übergegangen, Kontoauszüge in ein Online-Postfach zu stellen, das über die Online-Banking-Funktion erreichbar ist. Gleichzeitig werden Portogebühren in Rechnung gestellt, wenn der Kunde weiterhin den Postversand nutzen möchte oder der Kontoauszug zugeschickt werden muss, weil der Auszug im Online-Postfach nicht innerhalb einer Frist abgerufen wird. Falls die Postzustellung für den Kunden bereits kostenlos ist, wird das eventuell vorhandene Online-Postfach hier nicht genannt.

Gemeinschaftskonto: Partner wollen nicht selten ein gemeinsames Anlagekonto einrichten. Ob die Möglichkeit besteht, ist hier jeweils ersichtlich. Mögliche Angaben sind "ja", "-", "nur für Eheleute" und "nur über die Filiale". Online im Antragsprozess lassen sich die Daten eines zweiten Kontoinhabers meist über das Anklicken eines Kästchens eintragen. Falls der Antragsprozess die Eröffnung von Gemeinschaftskonten nicht vorsieht, werden spezielle Eröffnungsunterlagen im Formular-Center des Anbieters bereitgestellt oder können über den Support angefordert werden. Gerade junge Anbieter verzichten in der Anfangsphase häufig auf das aufwendigere Angebot eines Gemeinschaftskontos.

Jeder der Kontoinhaber muss den Eröffnungsantrag unterschreiben und sich identifizieren lassen. In der Regel werden die Konten mit Einzelverfügung eingerichtet, sogenannte ODER-Konten. Jeder Kontoinhaber darf dann über Guthaben/eingeräumte Kreditlinien ohne Mitwirkung der/des anderen Kontoinhaber/s verfügen. Änderungen der vertraglichen Grundlagen können jedoch grundsätzlich nur gemeinschaftlich vorgenommen werden. Eine Alternative zu einem gemeinschaftlichen Konto kann die Erteilung einer Vollmacht für die andere Person sein.

Kontoeröffnung für Minderjährige: Die meisten Direktbanken bieten die Konten auch für Jugendliche unter 18 Jahren an. Die speziellen Eröffnungsunterlagen, mit denen die Unterschriften und Legitimation der Erziehungsberechtigten eingeholt werden, finden sich dann im Formular-Center des Anbieters oder können über den Support angefordert werden.

VideoIdent: Die für die Kontoeröffnung notwendige Legitimation ist für den Antragsteller per VideoIdent schneller und bequemer durchzuführen als mit dem klassischen PostIdent in den Filialen der Post. VideoIdent funktioniert am PC mittels Webcam und mit Tablet und Smartphone mittels der eingebauten Kamera. Falls VideoIdent angeboten wird, kann der Kontoeröffnungsantrag mittlerweile in der Regel papierlos an die Bank übermittelt werden, der Antrag im Anschluss an das VideoIdent digital unterzeichnet werden, z. B. durch Eingabe einer per SMS erhaltenen TAN. Der Antragsteller spart so auch das Porto für das Einreichen der Unterlagen auf dem Postweg.

Während des Videotelefonats zeigt der Antragsteller einem Servicebeauftragten, der bankintern oder extern sein kann, seinen gültigen Personalausweis bzw. Reisepass. Durch Kippen werden auch die Sicherheitsmerkmale sichtbar, beispielsweise das Hologramm. Der Servicebeauftragte prüft die Ausweisdaten und fertigt Fotos davon an, auch ein Foto des Antragstellers wird angefertigt und gespeichert. Abschließend erhält der Antragsteller eine TAN per SMS oder E-Mail, die er in einem dafür vorgesehenen Formularfeld online eingibt. Der gesamte Prozess nimmt circa fünf Minuten in Anspruch.

Link zum Anbieter: Die Website des Anbieters wird in einem neuen Browserfenster geöffnet.

Aktualisierung, Rankingkriterien und berücksichtigte Anbieter:

Screenshot zum letzten Aktualisierungslauf, den Rankingkriterien und den berücksichtigten Anbietern

Unterhalb der Vergleichsübersicht sind Datum und Uhrzeit des letzten Aktualisierungslaufs genannt. Der Zeitpunkt bezieht sich jeweils auf die Aktualisierung des gesamten Tagesgeldvergleichs. Wir haben zu diesem Zeitpunkt die Konditionen der Anbieter automatisiert auf Veränderungen geprüft und daraufhin die relevanten Anpassungen vorgenommen.

Außerdem ist eine ausführliche Aufstellung der im Vergleich berücksichtigten Anbieter verlinkt. Die berücksichtigten Anbieter ergeben sich aus der Ausrichtung der Website auf Direktbanken und Online-Broker. Daneben beziehen wir ebenso Unternehmen ein, die Bankprodukte bundesweit über das Internet anbieten und den Abschluss per PostIdent oder VideoIdent ermöglichen.